New Article

20-ENE-2025

ESTRUCTURA Y NATURALEZA DE LAS CUENTAS CONTABLES

Una cuenta contable es un registro utilizado en la contabilidad para organizar y clasificar las transacciones económicas de una empresa o persona. Cada cuenta representa un concepto específico relacionado con el dinero o los bienes, como efectivo, deudas, ingresos, o gastos, y ayuda a mantener un orden claro y detallado de las operaciones financieras.

Estructura jerárquica de las cuentas contables

Las cuentas contables están organizadas de manera jerárquica, siguiendo una estructura que va de lo más general (clase) a lo más específico (subcuenta). Así, se detalla cada movimiento financiero con precisión.

Veamos esta estructura:

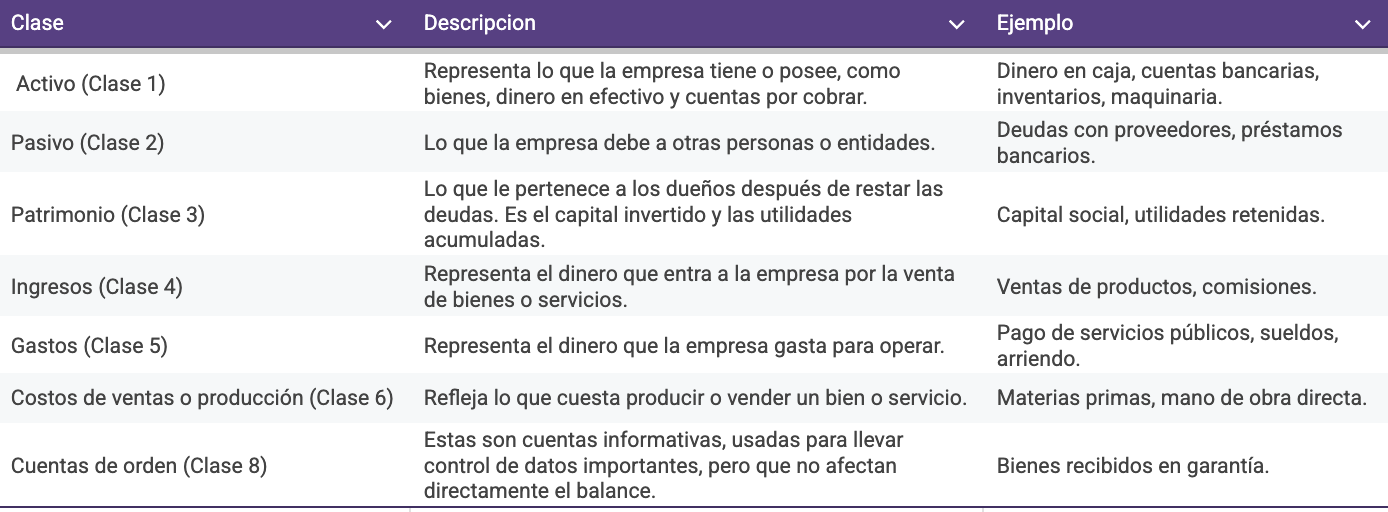

a. Clase

- Representa la categoría general.

- Por ejemplo: Clase 1 (Activo).

b. Grupo

- Subcategoría dentro de la clase.

- Por ejemplo: Grupo 11 (Disponible), que incluye todo lo que está en efectivo o puede convertirse rápidamente en dinero.

c. Cuenta

- Representa un detalle más específico dentro del grupo.

- Por ejemplo: Cuenta 1105 (Caja), que identifica el dinero en efectivo que tiene la empresa.

d. Subcuenta

- Detalle aún más específico de una cuenta.

- Por ejemplo: Subcuenta 110505 (Caja general), que detalla el efectivo en la caja principal de la empresa.

d. Auxiliar

- Detalle aún más específico de una subcuenta, a considerecion del contador para una clasificacion aun mas especifica.

- Por ejemplo: Auxiliar 110505001 (Caja general-Oficina principal), que detalla el efectivo en la caja principal de la empresa en alguna sucursal o asignada a alguna administracion.

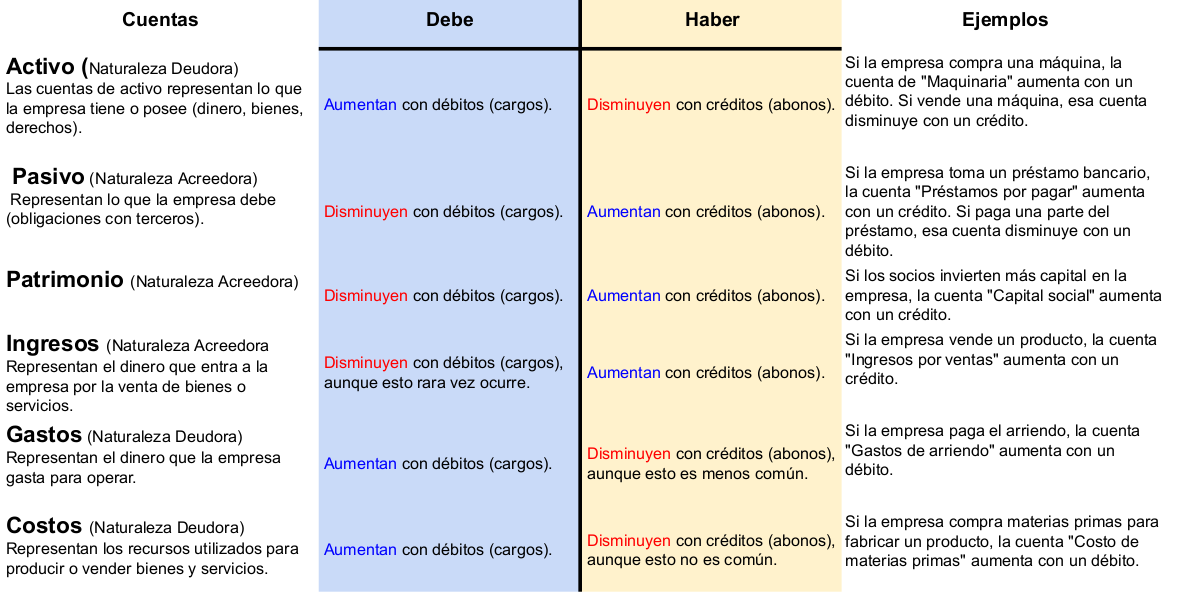

NATURALEZA DE LAS CUENTAS

Cada cuenta tiene una naturaleza que puede ser:

- Deudora: Aumenta con un débito (carga) y disminuye con un crédito (abono).

- Acreedora: Aumenta con un crédito (abono) y disminuye con un débito (carga).

La naturaleza depende del tipo de cuenta contable (activo, pasivo, patrimonio, ingresos, gastos o costos).