New Article

30-JUL-2025

RETENCIÓN EN LA FUENTE 2025 EN COLOMBIA: TARIFAS, NOVEDADES

La retención en la fuente es uno de los pilares del sistema tributario colombiano. Su función principal es actuar como un mecanismo de recaudo anticipado del impuesto de renta y otros tributos. Con los cambios normativos introducidos para el año gravable 2025.

Marco tributario: ¿qué dice la ley?

En Colombia, la retención en la fuente está regulada principalmente por:

- Estatuto Tributario (E.T.): artículos 368 a 411.

- Decreto 1625 de 2016: Decreto Único Reglamentario en materia tributaria.

- Resoluciones de la DIAN, incluyendo la reglamentación de información exógena, certificados y formatos electrónicos.

- Cambios recientes introducidos por leyes como la Reforma Tributaria 2277 de 2022 y los decretos anuales de UVT, que afectan los topes para aplicar retención.

¿Por qué es importante?

Porque cada agente retenedor actúa como intermediario del Estado. No cumplir con esta obligación puede generar:

- Multas por omisión o errores (Art. 667 y 668 E.T.)

- Sanciones por inexactitud (Art. 647 E.T.)

- Intereses de mora y posibles procesos sancionatorios

NOVEDADES 2025: LO QUE DEBES TENER EN CUENTA

1. Actualización de tarifas por tipo de pago

Las tarifas se mantienen en gran parte, pero se actualizan los valores mínimos de aplicación en función del nuevo UVT (valor 2025: $47.065 COP).

- Ejemplos:

- Honorarios y servicios a personas naturales: 11% si no se acredita vinculación laboral, a partir de pagos que superen 300 UVT.

- Compras: 2,5% si exceden 27 UVT.

- Arrendamientos: 3,5% a personas naturales, 4% a jurídicas, dependiendo del monto.

2. Ampliación de conceptos sujetos a retención

- Se incluyen pagos a plataformas digitales extranjeras (servicios cloud, SaaS, publicidad, etc.).

- Servicios digitales prestados desde el exterior que antes no se retenían ahora sí deben considerarse sujetos.

- Aumenta la vigilancia sobre pagos por intermediación de servicios, comisiones y freelancers.

3. Mayor fiscalización gracias a la interoperabilidad de la DIAN

- La DIAN cruza automáticamente la información de:

- Nómina electrónica

- Facturación electrónica

- Reportes de exógena

- Declaraciones de renta y retención

- Esto exige consistencia absoluta en los datos reportados. Un error en el cálculo de la retención puede derivar en sanciones automáticas o requerimientos.

4. Reconocimiento contable

- Desde el punto de vista contable (bajo NIIF para pymes):

- La retención en la fuente no es un gasto, sino una cuenta por pagar al Estado.

- Se registra como pasivo corriente en el momento del devengo de la obligación.

- Afecta el flujo de caja, ya que reduce el valor efectivamente entregado al proveedor o trabajador.

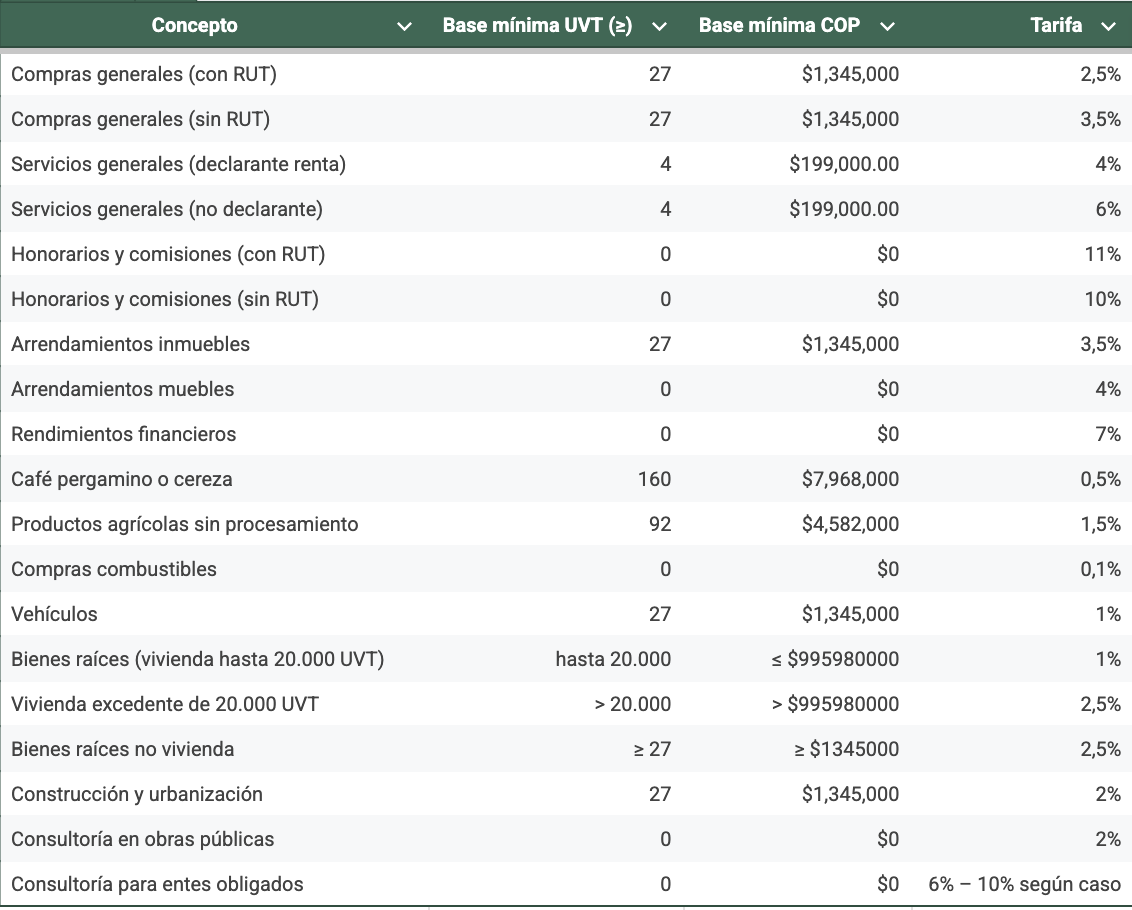

TABLA DESTACADA DE RETENCIÓN EN LA FUENTE 2025

La actualización de las tarifas y topes de retención en la fuente en 2025 representa más que una obligación legal: es una herramienta esencial para mantener una contabilidad organizada, coherente y alineada con las exigencias de la DIAN.

- Una correcta aplicación de las retenciones permite:

- Evitar sanciones por omisiones o errores en los cálculos.

- Facilitar la elaboración de certificados y reportes de información exógena.

- Garantizar el cumplimiento oportuno de las obligaciones fiscales.

En un entorno tributario cambiante, mantenerse actualizado y aplicar correctamente las normativas es una práctica indispensable para la estabilidad financiera de cualquier organización.